Ten artykuł szczegółowo wyjaśni obowiązujące stawki podatku VAT dla usług cateringowych w Polsce, precyzyjnie rozróżniając, kiedy stosować stawkę 8%, a kiedy 23%. Dowiesz się, jak prawidłowo klasyfikować swoje usługi, uniknąć kosztownych błędów w rozliczeniach i zabezpieczyć swój biznes przed nieprawidłowościami podatkowymi.

Stawka VAT w cateringu to najczęściej 8%, ale kluczowe są detale usługi

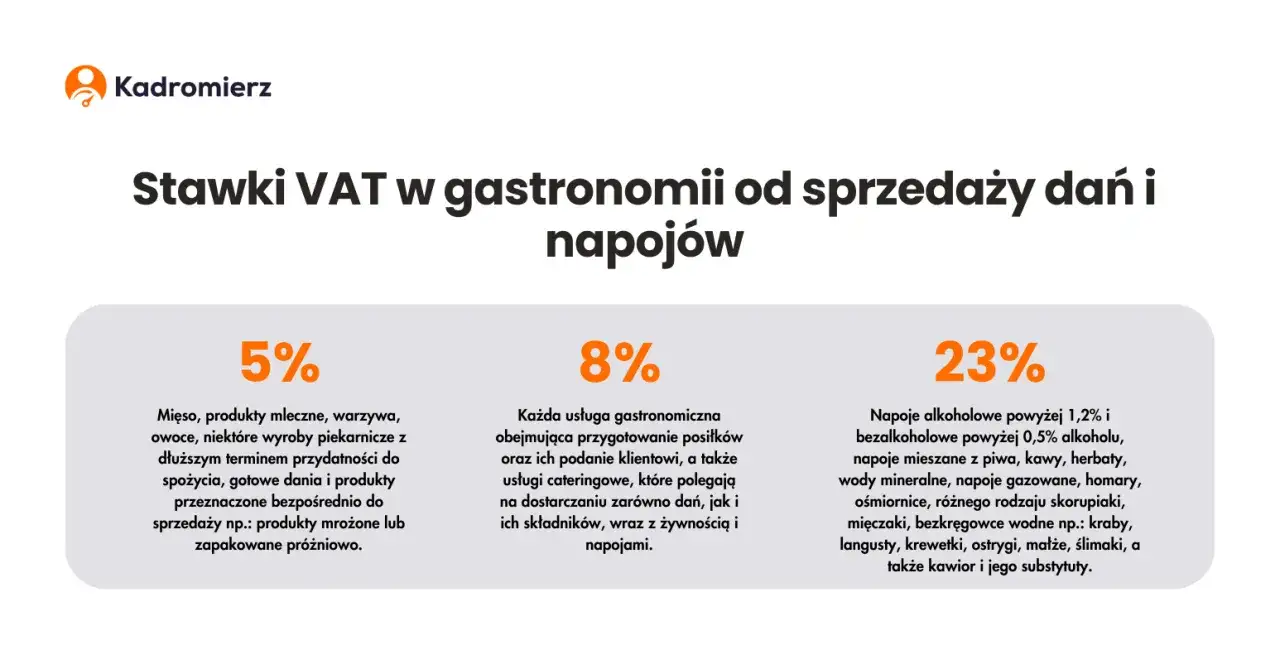

- Od 1 lipca 2020 r. podstawowa stawka VAT dla usług cateringowych (PKWiU dział 56) to 8%.

- Stawka 8% dotyczy zarówno kompleksowych usług cateringowych (z obsługą), jak i samej dostawy gotowych posiłków (np. catering dietetyczny).

- Kluczowe jest rozróżnienie usługi cateringowej od dostawy towarów, gdzie stawki mogą być inne (np. 5% lub 23%).

- Wyjątki opodatkowane stawką 23% VAT to m.in. napoje (kawa, herbata, gazowane, woda), alkohol oraz towary nieżywnościowe.

- W przypadku wątpliwości warto wystąpić o Wiążącą Informację Stawkową (WIS), która chroni przed błędami.

Dlaczego prawidłowa stawka VAT w cateringu to fundament Twojego biznesu?

W dzisiejszym dynamicznym środowisku biznesowym, szczególnie w branży gastronomicznej i cateringowej, precyzyjne stosowanie stawek VAT to nie tylko kwestia zgodności z przepisami, ale przede wszystkim fundament stabilności finansowej każdej firmy. Jako ekspertka w dziedzinie podatków, zawsze podkreślam, że błędy w tym obszarze mogą mieć daleko idące konsekwencje. Nieprawidłowe rozliczenie VAT, nawet wynikające z niewiedzy, może skutkować nie tylko koniecznością dopłaty zaległego podatku wraz z odsetkami, ale także poważnymi karami finansowymi, a w skrajnych przypadkach nawet odpowiedzialnością karną skarbową. Dlatego tak ważne jest, aby każdy przedsiębiorca świadomie podchodził do klasyfikacji swoich usług i stosowania właściwych stawek VAT, zabezpieczając tym samym swój biznes przed nieprzewidzianymi problemami.

Krótka historia zmian: Od chaosu podatkowego do nowej matrycy VAT

Przez lata przepisy dotyczące VAT w gastronomii i cateringu były źródłem wielu niejasności. Przedsiębiorcy borykali się z różnymi stawkami, często zależnymi od rodzaju lokalu czy sposobu podania posiłku. Ten "chaos podatkowy" utrudniał prowadzenie działalności i generował wiele pytań. Na szczęście, od 1 lipca 2020 roku weszła w życie nowa matryca stawek VAT, która miała na celu uproszczenie i ujednolicenie przepisów. Kluczową zmianą dla naszej branży było wprowadzenie jednolitej stawki 8% VAT dla usług związanych z wyżywieniem, klasyfikowanych w dziale PKWiU 56. To znaczące ułatwienie, które jednak nadal wymaga od nas precyzyjnego rozumienia, co dokładnie mieści się w tej kategorii, a co stanowi wyjątek.

8% czy 23%? Kluczowe rozróżnienie dla Twojego podatku

Rozróżnienie między stawką 8% a 23% VAT jest absolutnie kluczowe dla każdego przedsiębiorcy działającego w branży cateringowej. To właśnie od prawidłowej klasyfikacji zależy, czy nasze rozliczenia będą poprawne, czy też narazimy się na nieprzyjemności ze strony organów podatkowych. Przyjrzyjmy się zatem, jak to wygląda w praktyce.

Definicja usługi cateringowej: Kiedy świadczysz kompleksową usługę opodatkowaną 8% VAT?

Zgodnie z aktualnymi przepisami i interpretacjami, usługa cateringowa, która podlega stawce 8% VAT, to świadczenie o charakterze kompleksowym. Obejmuje ono nie tylko przygotowanie i dostarczenie posiłków, ale także szereg usług wspomagających, które razem tworzą spójną całość. W mojej praktyce często widzę, że to właśnie te dodatkowe elementy decydują o klasyfikacji. Do kluczowych elementów usługi wspomagającej, które wskazują na kompleksowy charakter cateringu, zaliczamy:- obsługę kelnerską,

- przygotowanie stołów i ich nakrycie,

- dostarczenie zastawy stołowej, obrusów, serwetek,

- dekoracje stołów i sali,

- sprzątanie po wydarzeniu.

Jeśli Twoje świadczenie zawiera takie elementy, możemy mówić o kompleksowej usłudze cateringowej opodatkowanej stawką 8% VAT.

Czym różni się catering od zwykłej dostawy posiłków w oczach urzędu skarbowego?

Wielu przedsiębiorców zastanawia się, gdzie przebiega granica między usługą cateringową a zwykłą dostawą posiłków. To ważne pytanie, bo choć obie te formy, jeśli dotyczą gotowych posiłków do bezpośredniej konsumpcji, są opodatkowane stawką 8% VAT, to zrozumienie różnic pomaga w prawidłowej klasyfikacji i komunikacji z klientem. Musimy też pamiętać o dostawie towarów, która rządzi się swoimi prawami.

| Kryterium | Opis i Stawka VAT |

|---|---|

| Kompleksowa usługa cateringowa | Obejmuje przygotowanie i dostarczenie posiłków wraz z dodatkowymi usługami wspomagającymi (np. obsługa, zastawa, aranżacja). Klient kupuje całe doświadczenie. Stawka VAT: 8%. |

| Dostawa gotowych posiłków | Firma jedynie przygotowuje i dostarcza posiłki pod wskazany adres, bez dodatkowych usług wspomagających. Przykładem jest catering dietetyczny, pizza na wynos, dania z dowozem. Posiłki są przeznaczone do bezpośredniej konsumpcji. Stawka VAT: 8%. |

| Dostawa towarów (nieprzetworzonych produktów) | Sprzedaż produktów spożywczych, które nie są gotowymi posiłkami do bezpośredniej konsumpcji, np. półprodukty, składniki do samodzielnego przygotowania dania przez klienta. Stawki VAT są właściwe dla danego towaru (np. 5% dla podstawowych produktów spożywczych, 23% dla innych). |

Usługi wspomagające jako element decydujący: obsługa kelnerska, zastawa, dekoracje

Jak już wspomniałam, w przypadku usług cateringowych to właśnie obecność i zakres usług wspomagających często przesądza o tym, czy mamy do czynienia z kompleksową usługą, czy jedynie z dostawą towarów. Kiedy klient zamawia catering na imprezę, zazwyczaj oczekuje czegoś więcej niż tylko pudełek z jedzeniem. Oczekuje, że posiłki zostaną podane, stoły przygotowane, a po wszystkim ktoś posprząta. To właśnie te elementy sprawiają, że świadczenie nabiera charakteru usługi, a nie tylko sprzedaży produktów. Przykłady usług wspomagających, które są kluczowe dla uznania świadczenia za kompleksową usługę cateringową, to:

- obsługa kelnerska i barmańska,

- przygotowanie i aranżacja stołów (obrusy, zastawa, sztućce, szkło),

- dekoracje (kwiaty, świece, elementy ozdobne),

- dostarczenie i montaż mebli (stoły, krzesła, bufety),

- sprzątanie miejsca wydarzenia po zakończeniu usługi.

Moim zdaniem, im więcej takich elementów wchodzi w skład świadczenia, tym silniej przemawia to za kompleksową usługą cateringową opodatkowaną stawką 8% VAT.

Kiedy musisz zastosować stawkę 23% VAT? Uwaga na wyjątki

Niestety, nawet w ramach usługi cateringowej, nie wszystko zawsze będzie opodatkowane stawką 8%. Istnieją pewne wyjątki, o których musimy pamiętać, aby uniknąć błędów w rozliczeniach. To właśnie te "pułapki" często prowadzą do nieprawidłowości, dlatego warto przyjrzeć się im bliżej.

Napoje cichy wróg stawki 8%: Kawa, herbata, napoje gazowane i woda

Jednym z najczęstszych źródeł problemów w rozliczaniu VAT w cateringu są napoje. Niezależnie od tego, czy są one częścią kompleksowej usługi cateringowej, czy też są sprzedawane oddzielnie, większość napojów podlega podstawowej stawce 23% VAT. To bardzo ważna zasada, o której wielu przedsiębiorców zapomina. Pamiętajmy, że stawka 23% dotyczy:- kawy i herbaty (wraz z wszelkimi dodatkami, takimi jak mleko, cukier, syropy),

- napojów bezalkoholowych gazowanych (np. cola, lemoniada, woda gazowana smakowa),

- wód mineralnych i innych wód butelkowanych.

Dlatego, jeśli w ramach cateringu oferujesz kawę, herbatę czy butelkowaną wodę, musisz je opodatkować stawką 23%, nawet jeśli posiłki są opodatkowane 8%.

Sprzedaż alkoholu w ramach cateringu: Zawsze ze stawką podstawową

Kwestia alkoholu jest znacznie prostsza i bardziej jednoznaczna. Sprzedaż wszelkich napojów alkoholowych, niezależnie od ich rodzaju i okoliczności (czy to w ramach cateringu, czy w restauracji), zawsze podlega podstawowej stawce VAT 23%. Tutaj nie ma żadnych wyjątków ani możliwości zastosowania obniżonej stawki.

Inne towary i usługi: Jak opodatkować dodatki niezwiązane z żywnością?

Oprócz napojów i alkoholu, w ramach usługi cateringowej możemy oferować klientom również inne towary lub usługi, które nie są bezpośrednio związane z wyżywieniem. Przykładem mogą być papierosy, doładowania do telefonów czy inne drobne artykuły. Te towary, z racji swojego charakteru, również podlegają stawce 23% VAT. Co więcej, jeśli w ramach cateringu wynajmujesz klientowi sprzęt, taki jak stoły, krzesła, namioty czy inne elementy wyposażenia, i jest to wyodrębniona usługa (nieintegralny element kompleksowego cateringu), to wynajem ten również będzie opodatkowany stawką 23% VAT. Należy tu bardzo precyzyjnie ocenić, czy wynajem stanowi odrębną usługę, czy jest nierozerwalnie związany z głównym celem usługi cateringowej czyli przygotowaniem i podaniem posiłków.

Praktyczne przykłady: Jak prawidłowo fakturować usługi cateringowe

Teoria to jedno, ale praktyka to drugie. Wiem z doświadczenia, że największe wyzwania pojawiają się przy wystawianiu faktur, gdy usługa cateringowa obejmuje pozycje opodatkowane różnymi stawkami VAT. Prawidłowe fakturowanie jest kluczowe, aby uniknąć problemów podczas kontroli skarbowej.

Jedna usługa, dwie stawki VAT: Jak skonstruować fakturę dla klienta?

Gdy świadczysz usługę cateringową, która zawiera zarówno pozycje opodatkowane stawką 8% (np. posiłki), jak i 23% (np. napoje gazowane), musisz na fakturze wyszczególnić każdą pozycję z właściwą stawką VAT. Nie możesz po prostu zastosować jednej stawki do całej kwoty. To wymaga precyzji i dokładnego rozdzielenia wartości poszczególnych elementów świadczenia. Jest to absolutnie niezbędne dla przejrzystości i zgodności z przepisami.

Przykład 1: Obsługa imprezy firmowej z lunchem i napojami gazowanymi

Wyobraźmy sobie, że organizujesz catering na imprezę firmową. W ramach usługi zapewniasz kompleksową obsługę, w tym lunch (posiłki, obsługa kelnerska, zastawa) oraz napoje gazowane. Jak powinna wyglądać faktura?- Pozycja 1: Usługa cateringowa (lunch, obsługa, zastawa) Kwota netto: X zł, Stawka VAT: 8%, Kwota VAT: Y zł

- Pozycja 2: Napoje gazowane Kwota netto: A zł, Stawka VAT: 23%, Kwota VAT: B zł

Na fakturze muszą być jasno rozdzielone te dwie pozycje z przypisanymi im stawkami VAT. Suma kwot netto i VAT z obu pozycji da łączną kwotę do zapłaty.

Przykład 2: Catering dietetyczny z codzienną dostawą jaką stawkę zastosować?

Catering dietetyczny to popularna usługa, która polega na codziennej dostawie gotowych posiłków pod wskazany adres, bez dodatkowych usług wspomagających, takich jak obsługa kelnerska. W tym przypadku mamy do czynienia z dostawą gotowych posiłków przeznaczonych do bezpośredniej konsumpcji. Co do zasady, usługa ta podlega stawce 8% VAT. Jednakże, jeśli w skład zestawu dietetycznego wchodzą napoje objęte stawką 23% (np. soki gazowane, wody mineralne butelkowane), to ich wartość należy wyodrębnić i opodatkować stawką podstawową. Jeśli natomiast dostarczane są np. świeżo wyciskane soki owocowe lub warzywne, które nie są gazowane, mogą one być częścią posiłku opodatkowanego 8% VAT, o ile nie są to napoje w rozumieniu wyłączeń z obniżonej stawki.Zabezpiecz swój biznes dzięki Wiążącej Informacji Stawkowej (WIS)

W obliczu złożoności przepisów podatkowych, zwłaszcza w branżach takich jak catering, gdzie granice między usługami a dostawami towarów bywają płynne, każdy przedsiębiorca powinien dążyć do maksymalnego zabezpieczenia swoich rozliczeń. Jednym z najskuteczniejszych narzędzi jest Wiążąca Informacja Stawkowa (WIS).

Czym jest WIS i dlaczego warto o nią wystąpić?

Wiążąca Informacja Stawkowa (WIS) to pisemna decyzja wydawana przez Dyrektora Krajowej Informacji Skarbowej, która w sposób wiążący określa prawidłową stawkę VAT dla konkretnego towaru lub usługi. Dla mnie, jako doradcy, WIS jest nieocenionym narzędziem, które daje przedsiębiorcy pewność prawną i chroni przed błędami. Posiadanie WIS oznacza, że organy podatkowe nie mogą zakwestionować zastosowanej stawki VAT, pod warunkiem, że opis usługi we wniosku jest zgodny z rzeczywistością. To realna ochrona przed ryzykiem kontroli i koniecznością dopłat.

Jak krok po kroku złożyć wniosek o wydanie WIS dla swoich usług?

Złożenie wniosku o WIS to proces, który wymaga staranności, ale jest w pełni wykonalny. Oto ogólna procedura:

- Przygotuj szczegółowy opis usługi: To najważniejszy element. Musisz precyzyjnie opisać, co świadczysz jakie posiłki, jakie dodatkowe usługi (obsługa, zastawa, transport, sprzątanie), w jakich okolicznościach. Im dokładniejszy opis, tym większa szansa na korzystną i jednoznaczną decyzję.

- Zbierz niezbędne dokumenty: Mogą to być wzory umów, cenniki, zdjęcia, menu, które pomogą organowi zrozumieć charakter Twojego świadczenia.

- Wypełnij wniosek WIS: Dostępny jest formularz WIS-W, który należy wypełnić elektronicznie lub papierowo.

- Opłać wniosek: Złożenie wniosku o WIS wiąże się z opłatą, której wysokość zależy od liczby towarów lub usług objętych wnioskiem.

- Złóż wniosek: Możesz to zrobić elektronicznie poprzez e-Urząd Skarbowy lub platformę ePUAP, albo tradycyjnie w urzędzie skarbowym.

Pamiętaj, aby w opisie usługi zawrzeć wszystkie elementy, które mogą mieć wpływ na klasyfikację, zwłaszcza te dotyczące usług wspomagających i ewentualnych wyjątków (napoje, alkohol).

Analiza przykładowych decyzji WIS dla branży cateringowej

Dyrektor Krajowej Informacji Skarbowej wydał już wiele decyzji WIS dotyczących usług cateringowych, które stanowią cenną wskazówkę dla całej branży. Analizując te decyzje, zauważam, że organy podatkowe konsekwentnie potwierdzają, iż o charakterze usługi decyduje element dominujący. Jeśli głównym celem klienta jest kompleksowa obsługa wydarzenia, a dostawa jedzenia jest tylko jednym z elementów tej usługi, to całość (poza wspomnianymi wyjątkami, takimi jak napoje czy alkohol) jest opodatkowana stawką 8%. Te decyzje pomagają nam w interpretacji przepisów i dają pewność, że nasza klasyfikacja jest zgodna z oczekiwaniami fiskusa.

Najczęstsze pułapki podatkowe w cateringu i sposoby ich unikania

Nawet przy najlepszych chęciach i znajomości przepisów, w branży cateringowej łatwo wpaść w pułapki podatkowe. Chciałabym zwrócić uwagę na te najczęstsze, aby pomóc Ci ich unikać.

Błędna klasyfikacja usługi: Kiedy dostawa staje się usługą kompleksową?

Jedną z głównych pułapek jest błędna klasyfikacja świadczenia. Często przedsiębiorcy, widząc, że dostarczają jedzenie, automatycznie zakładają, że jest to "dostawa posiłków" (8% VAT). Jednakże, jeśli do tej dostawy dojdą nawet drobne usługi wspomagające, takie jak ułożenie potraw na bufecie, dostarczenie podgrzewaczy czy nawet jednorazowej zastawy, organ podatkowy może uznać to za kompleksową usługę cateringową. I choć w obu przypadkach stawka może być 8%, to precyzyjna klasyfikacja jest ważna w kontekście ewentualnych rozliczeń z podwykonawcami czy interpretacji innych przepisów. Kluczem jest zawsze analiza całokształtu świadczenia i roli usług wspomagających.

Problem z "elementem dominującym": Co zrobić, gdy świadczenia są równorzędne?

Kolejnym wyzwaniem jest określenie "elementu dominującego" w przypadku świadczeń złożonych. Co zrobić, gdy wydaje się, że żadne świadczenie nie jest dominujące, a klient kupuje zestaw równorzędnych usług i towarów? W praktyce organów podatkowych często szuka się jednego, głównego celu klienta, dla którego nabywa on usługę. Jeśli klient zamawia catering, to jego głównym celem jest zazwyczaj zapewnienie wyżywienia gościom w określonych warunkach, a wszystkie pozostałe elementy (obsługa, zastawa) są temu podporządkowane. Jeśli jednak świadczenia są faktycznie równorzędne i mogą być nabywane oddzielnie, warto rozważyć ich odrębne fakturowanie z właściwymi stawkami VAT. W takich sytuacjach Wiążąca Informacja Stawkowa (WIS) jest nieoceniona.

Refakturowanie usług a stawka VAT: Jak rozliczyć podwykonawców?

W branży cateringowej często korzystamy z usług podwykonawców, a następnie refakturujemy te koszty na naszych klientów. Tutaj pojawia się pytanie o stawkę VAT. Co do zasady, refakturowanie powinno odbywać się z tą samą stawką VAT, z jaką usługa została nabyta od podwykonawcy. Jeśli więc podwykonawca wystawił nam fakturę za usługę transportu (23% VAT), to my refakturujemy ją na klienta również z 23% VAT. Sytuacja komplikuje się, gdy refakturujący świadczy własną, kompleksową usługę, w której refakturowane świadczenie jest jedynie elementem. Wtedy należy ocenić, czy refakturowane świadczenie traci swój samodzielny charakter i staje się integralną częścią głównej usługi. Jeśli tak, to całość podlega stawce VAT właściwej dla usługi głównej. To obszar, w którym łatwo o błędy, dlatego zawsze zalecam szczegółową analizę umów z podwykonawcami i klientami.